在線留言

在線留言

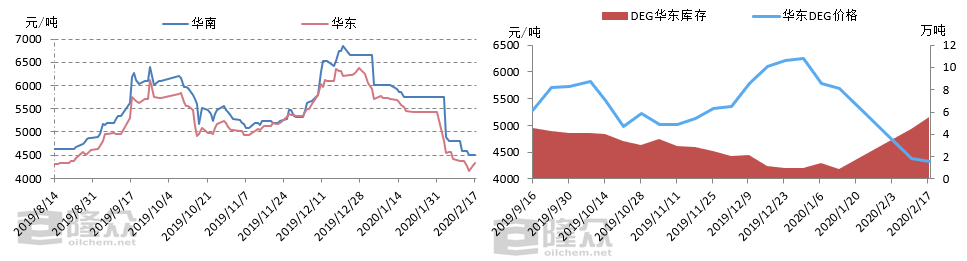

上左圖我們直觀地看出,進(jìn)入2月后,國內(nèi)二甘醇市場持續(xù)蹲踞在下跌通道中,且跌幅已入化工品日內(nèi)跌幅前10名。截至2月17日收盤,華東現(xiàn)貨收于4320-4330元/噸,相比中旬市場年后復(fù)蘇時價格下跌200元/噸。春節(jié)后市場一路下跌,于本周稍有緩解,但市場人士后市看跌情緒仍較濃郁;市場人士表示,一方面,基于公共衛(wèi)生事件因素,市場下游工廠以及車輛物流方面,至今啟動較為緩慢,且復(fù)工時間并未有明確因素,市場人士堪憂情緒增加;另一方面,春節(jié)前二甘醇碼頭庫存創(chuàng)出歷史低位,僅不足1萬噸水平,但節(jié)后同受此公共衛(wèi)生時間因素影響,碼頭庫存持續(xù)增加,截至2月17日,華東二甘醇碼頭庫存已上至5.58萬噸,其2月內(nèi)至今,日均碼頭提貨量寥寥,短期內(nèi)庫存仍有不斷繼續(xù)累庫預(yù)期。本網(wǎng)大膽估計月底附近,碼頭庫存不排除上至7萬噸可能。

上右圖庫存方面,除了前面我們講到的碼頭庫存持續(xù)增加,且發(fā)貨遲遲未有明顯提振等因素外,近期到船量同樣導(dǎo)致市場人士憂心忡忡,近期雖然碼頭方面有大霧或大風(fēng)天氣影響,個別庫區(qū)有封航等因素在內(nèi),但據(jù)隆眾資訊統(tǒng)計的2月中下旬船報的不完全統(tǒng)計來看,國內(nèi)二甘醇未來兩周到港量依舊不容小覷。

春節(jié)后美金市場以及臺灣貨商談情況,即便市場人士并未完全入市,但對于美金市場以及臺灣貨商談方面依舊關(guān)注度較高;春節(jié)后基于人民幣匯率以及物流等方面因素影響,美金市場商談少之又少,上周中一單500噸的沙特貨船期在2月底的商談成交在505美元/噸,交易雙方為國內(nèi)貿(mào)易商及下游工廠;臺灣貨方面來看,基于近期國內(nèi)貿(mào)易商入市積極性不高,以及國內(nèi)市場價格持續(xù)下跌等因素,臺灣貨商談遲遲未有啟動,且個別一手商表示,本月發(fā)船的臺灣貨商談不排除有大概率擱淺的可能。

綜合多方面來看,近期國內(nèi)二甘醇市場整體供應(yīng)壓力依舊不斷升高,且遲遲未有緩解,市場人士后市預(yù)期欠樂觀,進(jìn)入本周國內(nèi)市場價格雖然有所回升,但給與市場人士操盤信心的提振多有不足;整體看來,預(yù)計長線二甘醇市場仍有偏弱預(yù)期,短線不排除有前期市場持續(xù)下跌后的短暫修復(fù)可能。