在線留言

在線留言

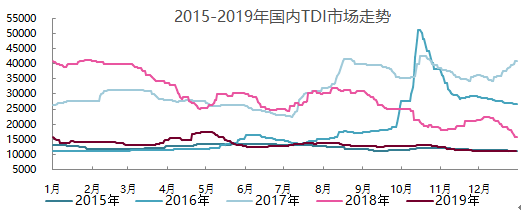

進入2016年后,隨著全球TDI去產(chǎn)能化加劇,法國、日本以及中國北方化學裝置淘汰,歐洲市場巴斯夫及科思創(chuàng)年產(chǎn)30萬噸/年TDI裝置路線上馬,隨著TDI產(chǎn)能的更新?lián)Q代及各區(qū)域TDI供應商集中調(diào)整市場戰(zhàn)略,國內(nèi)TDI市場出現(xiàn)大逆轉(zhuǎn),報盤價連創(chuàng)新高,造就了2016-2017年的不平凡。2016年10月末,由于三井大牟田、德國巴斯夫裝置停車以及鹿島裝置關停,國際市場供需矛盾無法緩解,國內(nèi)工廠出口增量,工廠頻繁上調(diào)出場報價,市場開啟瘋長模式,商談峰值一度達到51200元/噸。而2017年市場亦延續(xù)2016年高姿態(tài)開場,全年價格處于高位,雖上半年表現(xiàn)平平,但下半年在國內(nèi)檢修、上海貨源供應偏緊及歐洲巴斯夫德國裝置非計劃停車下再度沖高,并創(chuàng)下了TDI史上最高均價31891元/噸。

在經(jīng)歷過2016-2017年的輝煌之后,2018年并未延續(xù)往年步伐再創(chuàng)新的奇跡,由于全球TDI供應增加,而需求增速放緩,國內(nèi)TDI價格承壓,自年初延續(xù)2017年的高位開盤后,全年大勢下行,雖中途幾次探漲,但整體跌勢難改,年內(nèi)高低點分別出現(xiàn)在年初及年末,全年價格下跌達到25000元/噸,市場商談價大幅縮水。

步入2019年,國內(nèi)TDI市場供大于需狀態(tài)延續(xù),年初萬華30萬噸/年TDI裝置的投產(chǎn)更是給予孱弱的市場迎頭一擊,供需失衡仍是市場難以打破的一道壁壘,持續(xù)抑制市場。2019年國內(nèi)TDI下游行業(yè)亦不容樂觀,年內(nèi)商品房售賣面積同比呈下滑走勢,購房減緩以及貿(mào)易戰(zhàn)均制約家具行業(yè)發(fā)展,加之今年汽車行業(yè)增速緩慢,這使得海綿、固化劑等行業(yè)對原料TDI需求耗量增幅放緩,而膠黏劑自2016年出現(xiàn)“毒跑道”事件后,對TDI用量有所萎縮,TDI整體下游提升緩慢。年內(nèi)TDI下游總體表現(xiàn)極為平靜,較往年而言對TDI大幅囤貨熱情縮減,早已不復之前漲價即補貨的時期,市場階段性筑底階段小幅補倉模式居多。

縱觀2019年,TDI國內(nèi)市場穩(wěn)定低位震蕩,全年價格維持在10500-18000元/噸,除卻3月下旬-5月初市場迎來年度最大反彈,漲至年內(nèi)高點17250元/噸,之后市場大幅下滑,迎來長期穩(wěn)定低位震蕩期,雖2019下半年國內(nèi)TDI市場存在幾波短暫反彈行情,但多得益于突發(fā)性事件支撐,整體仍維持震蕩偏弱走勢,商談價一再走低,尤其是9月后萬華TDI裝置穩(wěn)定高負荷生產(chǎn),在工廠保量/客戶政策下,國內(nèi)工廠“低”位之爭拉開序幕,持續(xù)抑TDI市場穩(wěn)定在低位震蕩,國內(nèi)市場在第四季度中期開始跌速加快,并在12月份迎來年內(nèi)低點10700元/噸,年內(nèi)價差達到6550元/噸。