在線留言

在線留言

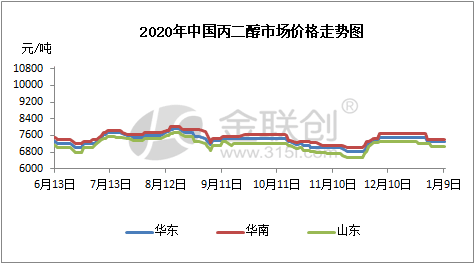

環(huán)氧丙烷成本方面。原料PO短線成本面見支撐,加之工廠無庫存,環(huán)丙工廠挺市意向仍存,報(bào)盤守堅(jiān),下游節(jié)前備貨熱潮基本已過,買盤維持剛需為主,供需博弈,商談重心整理為主。

現(xiàn)貨供應(yīng)面方面。石大兗礦5萬噸/年裝置在12月份停車后,已于2020年1月5日重啟;同樣,上個(gè)月停車的浙鐵大風(fēng)4萬噸/年裝置,也于1月7日重啟,預(yù)計(jì)本周將有產(chǎn)品產(chǎn)出。停車工廠重啟,供應(yīng)量逐漸增多,丙二醇供應(yīng)面利好削弱。

下游需求方面。據(jù)金聯(lián)創(chuàng)初步了解,由于春節(jié)期間,大部分丙二醇工廠正常運(yùn)行,無停車計(jì)劃,出于對(duì)市場(chǎng)現(xiàn)貨供應(yīng)的自信,不飽和樹脂工廠備貨積極性多顯疲弱。且部分地區(qū),特別是華南地區(qū)不飽和樹脂工廠陸續(xù)停車,其對(duì)原料的采購積極性略顯平淡,丙二醇市場(chǎng)需求進(jìn)一步受限,新單成交難以放量。

綜合來看,原料環(huán)氧丙烷支撐有限,且丙二醇現(xiàn)貨供應(yīng)穩(wěn)定,加之隨著下游備貨接近尾聲,終端下游對(duì)丙二醇需求日益減弱,故分析認(rèn)為,在多重利空因素影響下,國(guó)內(nèi)丙二醇市場(chǎng)難言樂觀,或延續(xù)清淡整理為主,不排除窄幅回落預(yù)期。建議關(guān)注原料和工廠裝置動(dòng)態(tài)。