在線留言

在線留言

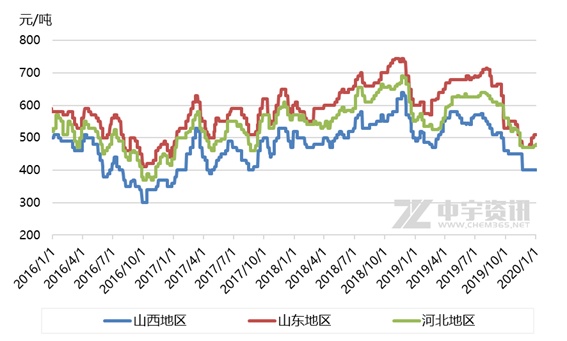

19年截至十一月末我國(guó)硫酸銨出口總量為633.75萬(wàn)噸,較去年1-11月增長(zhǎng)了2.32%.19年我國(guó)己內(nèi)裝置開(kāi)工約在七成附近,己內(nèi)級(jí)硫酸銨產(chǎn)量較去年有所增長(zhǎng)。國(guó)際硫酸銨市場(chǎng)全年呈現(xiàn)跌-漲-跌的走勢(shì),年初價(jià)格基本高位,年末達(dá)到低點(diǎn),前后相比最大跌幅近40美元/噸。一季度價(jià)格下滑明顯,而后基本持穩(wěn),國(guó)內(nèi)市場(chǎng)也相對(duì)穩(wěn)定。進(jìn)入下半年市場(chǎng)開(kāi)始升溫,國(guó)外農(nóng)需打開(kāi),巴西作為我國(guó)硫酸銨主要出口國(guó)需求向好,己內(nèi)級(jí)產(chǎn)品在國(guó)際市場(chǎng)上供不應(yīng)求,價(jià)格上行。此時(shí)國(guó)內(nèi)肥市也交投頻繁,國(guó)內(nèi)外市場(chǎng)同步向好。進(jìn)入四季度后國(guó)際市場(chǎng)整體走軟,巴西及東南亞市場(chǎng)需求持續(xù)偏淡,且己內(nèi)級(jí)產(chǎn)品供應(yīng)充足,市場(chǎng)出貨困難,廠家脹庫(kù),價(jià)格不斷走弱,至年底出口市場(chǎng)仍偏弱。2019年華東地區(qū)市場(chǎng)己內(nèi)級(jí)硫酸銨價(jià)格區(qū)間在570-740元/噸附近。