在線留言

在線留言

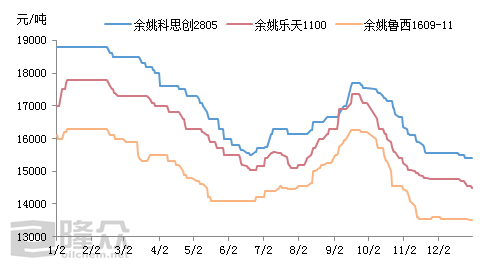

圖 2019年中國PC市場價格走勢圖

來源:隆眾資訊

截至2019年12月31日收盤,華東PC市場低端料主流商談13450-15000元/噸,中高端料商談15000-16800元/噸,較6月底下跌250-800元/噸,跌幅1.64%-5.06%.

下半年來看,由于魯西化工30萬噸/年的PC裝置自5月底運行不穩(wěn),6月初2條生產(chǎn)線停車,后維持單線運行至7月中下旬,貨源供應(yīng)明顯減少,廠家平穩(wěn)報價為主,另外萬華化學(xué)、臺化出光等PC裝置檢修消息同樣釋放利好,因此7月份市場逐步筑底并小幅反彈,8月初魯西集團上市公司公告宣布園區(qū)裝置停車檢修一個月,加之人民幣匯率大幅下跌、上游原料反傾銷、大宗商品市場氣氛好轉(zhuǎn)、塑化產(chǎn)品多止跌反彈等多重消息交織,PC市場氣氛明顯好轉(zhuǎn),業(yè)者操盤積極性增加,實盤交投量增加,重心大幅反彈,并延續(xù)至9月中下旬,月底略有回落,但幅度非常有限。

10月國慶假期歸來,國產(chǎn)廠商大幅下調(diào)出廠價格接連上演,市場氣氛隨之急轉(zhuǎn)直下,商家整體報盤大幅走低,明顯抑制下游采購節(jié)奏,廠商整體轉(zhuǎn)而觀望等待。月內(nèi)國內(nèi)外品牌價格均維持下行態(tài)勢,并逐步逼近年內(nèi)歷史最低水平,PC廠商成本壓力不斷加大,而持貨商也損失慘重,市場可謂“哀鴻遍野”、“苦不堪言”。在經(jīng)歷10月底的短暫持穩(wěn)休憩后,11月上旬市場整體二次探底,中旬基本跌至行業(yè)成本線附近,個別企業(yè)甚至虧損運營。在此背景下,先后有魯西化工、中藍國塑、萬華化學(xué)、浙鐵大風(fēng)等多家生產(chǎn)企業(yè)宣布停車計劃或減產(chǎn)操作,供應(yīng)面存明顯減少預(yù)期,市場得以筑底企穩(wěn),但下游需求不支,市場幾無任何反彈動力,在經(jīng)過12月中上旬的僵持弱穩(wěn)格局后,下旬市場再度步入小幅下滑通道。目前來看,PC上游原料運行均顯堅挺,企業(yè)成本壓力巨大,但未能有效提振市場氣氛,部分春節(jié)后仍存弱勢調(diào)整預(yù)期。

預(yù)計,2020年中國PC市場將保持低位震蕩運行態(tài)勢,且整體價格仍存一定下行空間,主要受到行業(yè)產(chǎn)能繼續(xù)快速擴張、供需失衡加劇影響。

1. 成本面來看

預(yù)計2020年雙酚A年均價在10000-11000元/噸,推算PC企業(yè)邊際成本線或在13500-14000元/噸??紤]到行業(yè)產(chǎn)能過剩程度及企業(yè)可承受的虧損,預(yù)計行業(yè)最低價格可在12500-13000元/噸。(以國產(chǎn)低端料價格為例)

2. 基本面來看

首先,2020年國內(nèi)預(yù)計新增PC產(chǎn)能將在75萬噸/年,同比增幅45.18%,國內(nèi)總產(chǎn)能將開始出現(xiàn)過剩,該因素持續(xù)影響整個行業(yè)格局及打壓市場人士心態(tài)。其中,新上企業(yè)為了較快獲得一定市場份額,價格將成為重要競爭手段,而原有企業(yè)為了保住其市場份額,也會積極調(diào)整銷售價格,同新企業(yè)進行市場化競爭。在此格局下,預(yù)計市場價格難以擺脫低位格局,因此隆眾資訊預(yù)計2020年整體市場價格打破2019年最低記錄為大概率事件;

其次,2020年春節(jié)在1月下旬,考慮到目前國內(nèi)外經(jīng)濟消費狀況,進入1月份下游行業(yè)開始提前進入停工放假期,場內(nèi)交投量將大幅萎縮,冷清格局將延續(xù)至2月中上旬。在此期間,國內(nèi)外PC裝置保持運轉(zhuǎn),廠商庫存將不斷積累,春節(jié)開工后,市場供應(yīng)量較2019年12月將大大增加;另外,萬華化學(xué)7萬噸/年二期裝置一線3月份存投產(chǎn)計劃,利空壓力繼續(xù)加大,或?qū)⑼献Ч?jié)后市場繼續(xù)下滑。

再次,科思創(chuàng)45萬噸/年P(guān)C裝置4月底存檢修計劃,另外,上海三菱10萬噸/年P(guān)C裝置檢修也多在5月份,部分進口廠商上半年也存檢修計劃,因此預(yù)計5月份存一定觸底回調(diào)可能,但幅度或非常有限。伴隨3-4季度新裝置的密集投產(chǎn),加之原料價格漲后回落,成本支撐力度減弱,行業(yè)價格將再度呈現(xiàn)持續(xù)下滑態(tài)勢,預(yù)計12月月均價將跌至12500-13000元/噸。