在線留言

在線留言

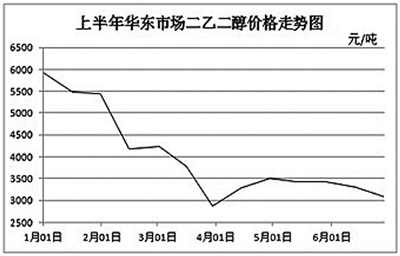

上半年,國(guó)內(nèi)二乙二醇市場(chǎng)均價(jià)3853元(噸價(jià),下同),較去年同期均價(jià)4487元下跌634元,跌幅達(dá)14.1%;華東市場(chǎng)價(jià)格由年初的最高點(diǎn)5925元一路下行至3月30日的2880元,創(chuàng)10年新低,跌幅約51.4%.二季度,在國(guó)際市場(chǎng)不斷修復(fù)以及國(guó)內(nèi)下游需求回暖的帶動(dòng)下,價(jià)格稍有上調(diào),但沒(méi)有明顯突破,在3100~3500元區(qū)間頻繁震蕩。

展望下半年,相關(guān)產(chǎn)品乙二醇處于投產(chǎn)集中期,副產(chǎn)品二乙二醇供應(yīng)預(yù)期增加,而下游需求相對(duì)低迷,預(yù)計(jì)后期二乙二醇市場(chǎng)在低位區(qū)間震蕩概率較大。

隆眾資訊分析師王婷婷

價(jià)格創(chuàng)10年新低

回顧上半年二乙二醇市場(chǎng)走勢(shì),與近3年同期相比可以說(shuō)是經(jīng)歷了天翻地覆的變化。以華東市場(chǎng)為例,價(jià)格在上半年創(chuàng)出一個(gè)又一個(gè)歷史新低,用貿(mào)易商的話來(lái)說(shuō)就是“月月創(chuàng)新低”。

1月初,華東港口二乙二醇庫(kù)存處于低位。在低庫(kù)存炒作下,二乙二醇價(jià)格處于5925元高位。2月份,受國(guó)內(nèi)疫情蔓延和國(guó)際油價(jià)下跌影響,市場(chǎng)開(kāi)啟了下滑模式。2月底華東主流市場(chǎng)二乙二醇商談價(jià)跌至4180元。

3月9日,二乙二醇電子盤(pán)接連跌停,華東主港商談價(jià)格一度下滑至3650元,刷新了2015年原油暴跌行情下3800元的歷史低位。疊加國(guó)內(nèi)新增裝置投產(chǎn)預(yù)期,貿(mào)易商低價(jià)出貨意愿強(qiáng)烈,助推市場(chǎng)迅速下行,3月30日二乙二醇價(jià)格跌至2880元,再創(chuàng)10年新低。

此后隨著國(guó)內(nèi)疫情得到控制,下游需求有所好轉(zhuǎn),二乙二醇價(jià)格在一季度末開(kāi)始回調(diào),市場(chǎng)商談價(jià)格一度反彈至3450元。但二季度市場(chǎng)一直沒(méi)有明顯突破,價(jià)格在3100~3500元區(qū)間頻繁震蕩。4~5月份,二乙二醇價(jià)格基本在3400元附近窄幅整理;6月份市場(chǎng)開(kāi)始走弱,價(jià)格在3300元附近震蕩,月內(nèi)零星幾日下跌至3150元附近,但接著又拉回到3200~3300元水平。

卓創(chuàng)資訊分析師張曉光

需求萎縮是暴跌主因

春節(jié)期間,國(guó)內(nèi)疫情蔓延,節(jié)后下游復(fù)工延期,買盤(pán)跟進(jìn)意向低迷,前期低庫(kù)存炒作的上漲行情逐漸消退,整個(gè)2月份市場(chǎng)持續(xù)陰跌。

3月份,歐佩克與俄羅斯減產(chǎn)協(xié)議的破裂成為市場(chǎng)新一輪跌勢(shì)的主因,原油價(jià)格戰(zhàn)使二乙二醇市場(chǎng)也受到重挫。3月中旬開(kāi)始,國(guó)外疫情大范圍蔓延,引發(fā)了全球金融市場(chǎng)的悲觀效應(yīng)。受此影響,3月底,二乙二醇價(jià)格跌至歷史最低位。

二季度,隨著國(guó)際原油震蕩修復(fù),二乙二醇市場(chǎng)觸底反彈。但國(guó)外疫情持續(xù)發(fā)酵,在市場(chǎng)對(duì)需求面的擔(dān)憂影響下,原油價(jià)格在二季度上漲至40美元/桶左右,二乙二醇市場(chǎng)行情再度回歸到基本面影響之中。

此外,國(guó)內(nèi)新增裝置投產(chǎn)帶來(lái)的供應(yīng)壓力也是二乙二醇市場(chǎng)暴跌的主因。恒力石化15萬(wàn)噸/年及浙江石化6萬(wàn)噸/年裝置先后投產(chǎn),二季度國(guó)內(nèi)二乙二醇產(chǎn)量大幅增加至12.29萬(wàn)噸,同比增長(zhǎng)42%.

進(jìn)入5月份,國(guó)內(nèi)部分裝置集中檢修,二乙二醇供應(yīng)有所減量,市場(chǎng)維持窄幅震蕩行情為主;6月份,隨著進(jìn)口貨源集中抵港,部分中間商庫(kù)存壓力之下,低價(jià)隨行出貨心態(tài)激增,加之下游樹(shù)脂需求低迷,使得二乙二醇商談價(jià)格持續(xù)震蕩回落。

中宇資訊分析師于曉紅

后期價(jià)格低位震蕩

從下半年來(lái)看,供需面僵局短期難破,預(yù)計(jì)二乙二醇價(jià)格在低位震蕩概率較大。

供應(yīng)方面,相關(guān)產(chǎn)品乙二醇處于投產(chǎn)集中期,包括中化泉州5萬(wàn)噸/年、中科煉化4萬(wàn)噸/年、古雷煉化7萬(wàn)噸/年、浙江石化二期6萬(wàn)噸/年裝置將在下半年投產(chǎn)。同時(shí),進(jìn)口二乙二醇將大量到港,市場(chǎng)供應(yīng)有增加預(yù)期。

需求方面,二乙二醇下游不飽和樹(shù)脂行業(yè)雖然在年內(nèi)有新項(xiàng)目投產(chǎn),但目前開(kāi)工率不高,且三季度進(jìn)入季節(jié)性需求淡季,多數(shù)工廠存下調(diào)負(fù)荷計(jì)劃,對(duì)原料二乙二醇消化較為有限,整體供需或維持偏弱格局。

從中長(zhǎng)期來(lái)看,原油高減產(chǎn)消息較為確定,預(yù)計(jì)油價(jià)將呈現(xiàn)震蕩上行的走勢(shì),能化產(chǎn)品在上半年觸底后成本托底支撐夯實(shí),因此二乙二醇價(jià)格也無(wú)深跌風(fēng)險(xiǎn)。