在線留言

在線留言

編者按 上半年,突如其來(lái)的新冠肺炎疫情給國(guó)內(nèi)外經(jīng)濟(jì)蒙上陰影,終端需求大幅萎縮,國(guó)際原油價(jià)格暴跌,國(guó)內(nèi)化工產(chǎn)品市場(chǎng)也難獨(dú)善其身,多數(shù)產(chǎn)品價(jià)格大幅下行,并創(chuàng)下歷史新低。據(jù)化工在線統(tǒng)計(jì),上半年在監(jiān)測(cè)的160個(gè)主要化工產(chǎn)品價(jià)格中,下跌產(chǎn)品達(dá)119個(gè)。不過,也有一些涉及抗疫物資生產(chǎn)的化工原料市場(chǎng)在需求驟增的帶動(dòng)下,出現(xiàn)了短期暴漲行情。

上半年,哪些產(chǎn)品市場(chǎng)漲勢(shì)如虹?哪些產(chǎn)品市場(chǎng)頹勢(shì)難改?下半年主要化工品市場(chǎng)走向如何?本版特推出《化工市場(chǎng)年中盤點(diǎn)》系列報(bào)道,以供業(yè)內(nèi)參考。

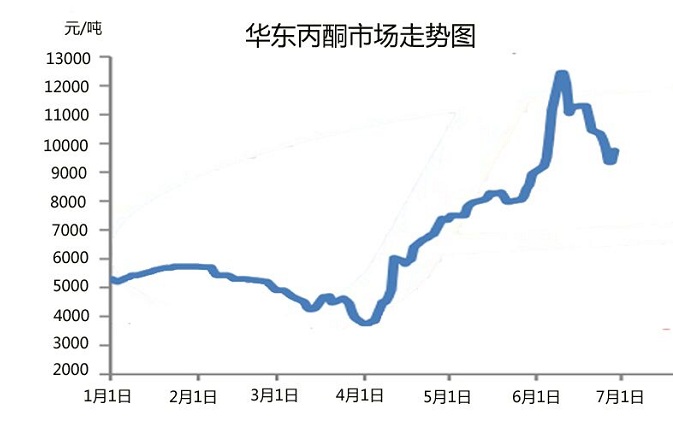

縱觀上半年的化工市場(chǎng),丙酮可謂出盡風(fēng)頭,價(jià)格從年內(nèi)低點(diǎn)的3750元(噸價(jià),下同)持續(xù)拉漲至6月初的歷史最高點(diǎn)12500元,隨后市場(chǎng)開始回調(diào),至6月底價(jià)格跌至9400~9600元,整體漲幅78.5%,振幅高達(dá)230%.從下半年市場(chǎng)來(lái)看,虛高的丙酮價(jià)格令下游承壓,隨著檢修裝置陸續(xù)重啟,加之浙江石化苯酚裝置即將投產(chǎn),丙酮市場(chǎng)供應(yīng)將大幅增加,市場(chǎng)高位運(yùn)行態(tài)勢(shì)或終結(jié)。

金聯(lián)創(chuàng)分析師邊宸暉:

價(jià)格持續(xù)拉漲

回顧上半年丙酮市場(chǎng)走勢(shì),可以用目前最流行的話語(yǔ)概述為從“青銅”一路升至“王者”。

一季度,丙酮市場(chǎng)偏弱震蕩。1月份的丙酮市場(chǎng)先弱后強(qiáng),隨著下游補(bǔ)貨,市場(chǎng)活躍度提升,整體價(jià)格較去年12月份大幅走高,上漲400元左右,最終收于5750元。2月份,下跌成為丙酮市場(chǎng)主旋律。國(guó)內(nèi)新冠肺炎疫情暴發(fā)導(dǎo)致假期延長(zhǎng),后期下游企業(yè)的復(fù)工申請(qǐng)也一再被延遲,拖累需求回暖,丙酮價(jià)格回落至5000元附近。3月份,因下游異丙醇出口訂單大增,丙酮采購(gòu)者蜂擁而至,丙酮價(jià)格也快速反彈。不過,隨著價(jià)格上調(diào),下游對(duì)高價(jià)原料抵觸情緒加大,價(jià)格再度下行,并且越跌越快。至3月底,丙酮價(jià)格運(yùn)行至年內(nèi)低點(diǎn)的3750元。

二季度開始,丙酮市場(chǎng)開始揚(yáng)眉吐氣,直線拉漲,在6月初站上12500元的歷史高點(diǎn)。自6月第二周,丙酮市場(chǎng)開始回調(diào),先后跌破11000元和10000元關(guān)口,在月底收于9400~9600元,但依然處于高位。

吉林石化銷售公司何峻松:

后市將震蕩下行

從短期來(lái)看,高位運(yùn)行依然是丙酮市場(chǎng)的主旋律。但隨著檢修裝置重啟,加之新增產(chǎn)能釋放以及港口到貨增加,目前丙酮供應(yīng)緊張局面將得到極大緩解,二季度的輝煌局面難以重現(xiàn),后期丙酮市場(chǎng)整體走勢(shì)或以震蕩下行為主。

從供應(yīng)來(lái)看,7月份國(guó)內(nèi)丙酮檢修損失量大約3.17萬(wàn)噸。不過,前期中沙天津石化等檢修裝置存在重啟計(jì)劃,且中東貨源預(yù)計(jì)7月中下旬或補(bǔ)充場(chǎng)內(nèi),故7月份丙酮市場(chǎng)整體供應(yīng)較6月份略有增加。8月份后,三井等檢修裝置將重啟,加之浙江石化酚酮裝置產(chǎn)品投放市場(chǎng)存在預(yù)期,后期丙酮市場(chǎng)供應(yīng)存在大幅增加的可能。

從需求來(lái)看,在丙酮下游中,溶劑類需求占比約31%,而其他深加工類需求占比約69%,其中制藥以及減水劑需求占比逐漸萎縮。隨著天氣轉(zhuǎn)熱,下游需求愈發(fā)清淡。此外,受疫情影響,需求難有大幅提升。需求低迷或成全年主旋律,對(duì)丙酮市場(chǎng)的托舉作用有限。

從原料來(lái)看,丙烯產(chǎn)業(yè)鏈整體市場(chǎng)處于修復(fù)階段,但疫情反復(fù)及國(guó)際原油低位運(yùn)行所帶來(lái)的下行風(fēng)險(xiǎn)仍存,且疫情后期下游聚丙烯強(qiáng)勢(shì)行情已有所減弱,雖下半年“金九銀十”有望助推丙烯價(jià)格回歸7000元大關(guān),但四季度走勢(shì)依然不容樂觀,從成本面上難以和丙酮市場(chǎng)打出完美配合。

總之,在見證了丙酮上半年的瘋狂漲勢(shì)后,下半年市場(chǎng)回歸理性的可能性增加。新冠肺炎疫情的影響或貫穿全年,在整體不佳的經(jīng)濟(jì)大環(huán)境下,國(guó)際原油需求恢復(fù)仍存擔(dān)憂,而丙酮下游行業(yè)亦難有起色。因此,即便有短時(shí)供應(yīng)上的利好,丙酮價(jià)格大幅上行還是缺乏支撐,預(yù)計(jì)后期震蕩下行的概率較大。

中宇資訊分析師朱敏:

供應(yīng)縮減是主因

供應(yīng)大幅縮減是上半年丙酮市場(chǎng)暴漲主要原因。從時(shí)間節(jié)點(diǎn)來(lái)看,酚酮裝置檢修時(shí)間集中在5~6月份。據(jù)了解,中沙天津13萬(wàn)噸/年裝置5月7日停車,檢修時(shí)間為期2個(gè)月;長(zhǎng)春化工18萬(wàn)噸/年裝置5月底檢修,為期40天;中石化三井15萬(wàn)噸/年裝置6月28日檢修,為期45天。此外,吉林石化以及藍(lán)星哈爾濱等企業(yè)的裝置實(shí)施了短停檢修。因此,這段時(shí)間國(guó)內(nèi)丙酮產(chǎn)量大幅減少,僅6月份損失量就達(dá)3萬(wàn)~4萬(wàn)噸,丙酮價(jià)格也在當(dāng)月達(dá)到年內(nèi)高點(diǎn)。

從開工率看,丙酮行業(yè)的開工率從年初的85%一路降至目前的60%,從而托舉市場(chǎng)價(jià)格持續(xù)處于高位。

此外,丙酮市場(chǎng)的推漲行情也離不開港口庫(kù)存的配合。一季度后期受疫情影響,海外裝置停工,且船期多推遲,導(dǎo)致港口丙酮庫(kù)存水平驟降。3月底江陰丙酮庫(kù)存量還在5萬(wàn)噸附近,處在一個(gè)高庫(kù)存水平。但從4月開始,隨著海外疫情蔓延,港口庫(kù)存快速減少,多數(shù)時(shí)間在1萬(wàn)噸附近徘徊。至6月底,港口庫(kù)存在1.15萬(wàn)噸附近。低庫(kù)存與現(xiàn)貨供應(yīng)緊張相互配合,對(duì)丙酮市場(chǎng)走高起到了推波助瀾的作用。

然而,高價(jià)丙酮使下游壓力倍增。以MIBK和異丙醇為例,隨著丙酮暴漲,MIBK廠家出現(xiàn)虧損,陸續(xù)有廠家停產(chǎn),至5月上旬全部MIBK廠家停車,市場(chǎng)僅有極少現(xiàn)貨。疫情令異丙醇作為消毒劑在海外需求大增,加之成本支撐有力,價(jià)格一路上揚(yáng),但這一勢(shì)頭并未一直持續(xù)。隨著高價(jià)消毒劑在海外受到抵觸,低價(jià)替代品銷路拓寬,異丙醇出口逐漸受限,而國(guó)內(nèi)需求又常年清淡,出口轉(zhuǎn)內(nèi)銷亦面臨重重困境。下游需求的低迷拖累了丙酮市場(chǎng),價(jià)格跌破萬(wàn)元也就在意料之中了。